佐智资料中心每日整理全球各地PDF和视频资料15-30份,将从中选择一份分享给大家。今天推荐的是AlixPartners的Global Automotive Outlook。

AlixPartners将汽车产业的创新驱动力量总结为“CASE产业”,具体指CONNECTIVITY车联网、AUTONOMOUS自动驾驶、SHARED MOBILITY共享出行、ELECTRIC电动化。(注:“CASE产业”将在下文反复出现)。

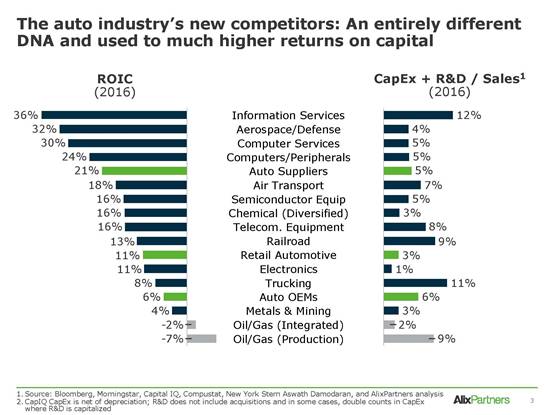

传统汽车业者面临完全不同的竞争对手:完全不同基因以及追求高回报的IT企业。

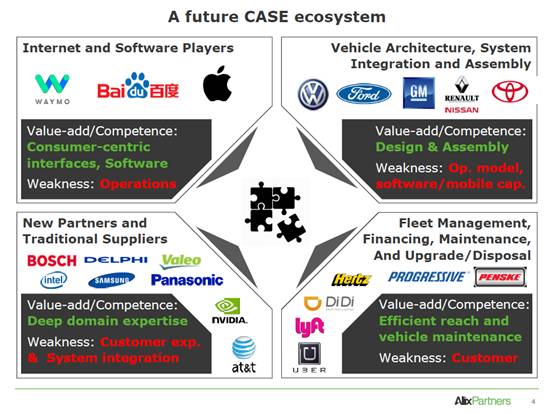

未来的CASE产业生态系统:互联网公司强在掌握消费者,弱点在运营;主机厂强在设计和生产,弱点在软件和移动应用;TIER1强在深度产业链整合和专业能力,弱点在用户理解和系统集成;出行服务商强在高效率到达和车辆维护,弱点在消费者掌控。

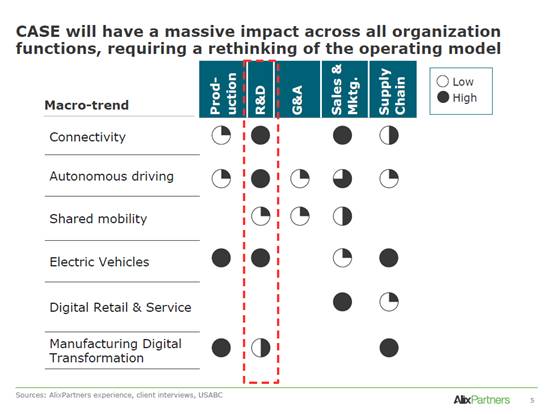

CASE产业将对汽车产业所有组织及职能产生巨大影响,需要大家重新思考运营模式。

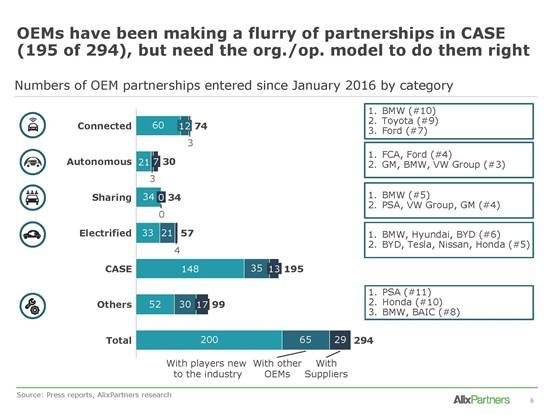

主机厂开展了一系列的合作,在全部294个合作案例中主机厂占了195个。但是主机厂需要构建组织和运营模式,以保证正确行事。

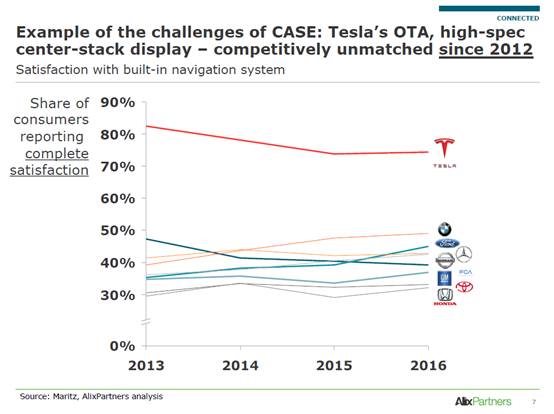

CASE产业带来的挑战案例:特斯拉的OTA,高规格的中央堆叠显示;2013年以来特斯拉用户的满意度很高。

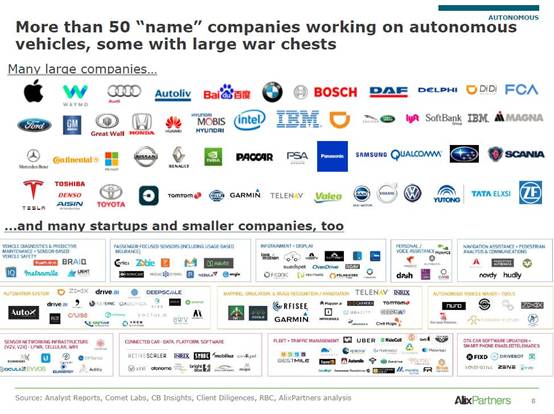

至少50家知名公司投入到自动驾驶汽车,有一些企业带着巨额资金杀入。

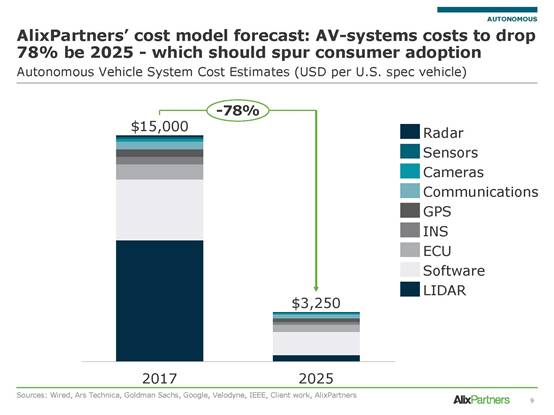

AlixPartners的成本预测模型显示,自动驾驶系统将在2025年下降78%,从每套15000美金下降到3250美金,这将激发消费者使用热情。

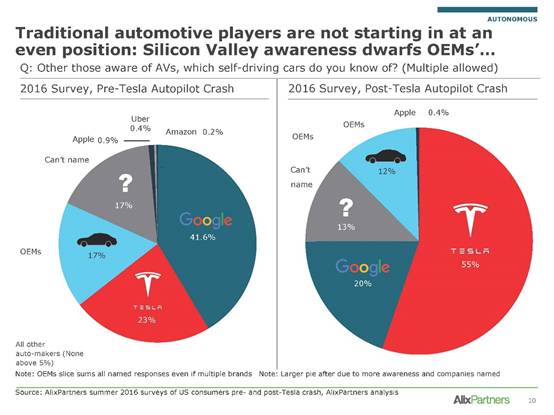

传统汽车玩家并不是处于一个平等的出发点,硅谷知道如何超过主机厂。

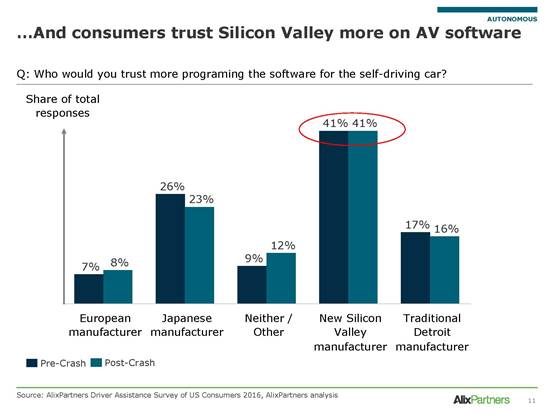

对于自动驾驶软件的信任度调查表明,消费者们更相信硅谷企业。

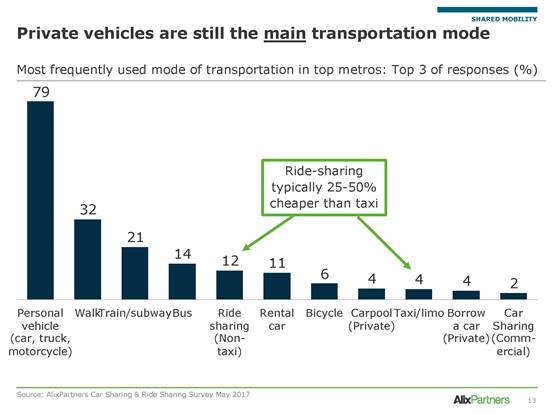

调查表明,私家车仍然是主流的交通出行方式。

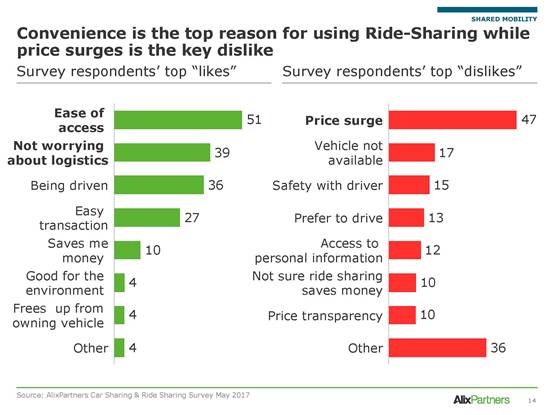

使用共享出行的首要原因是便利性,而最不喜欢的原因是价格上升。

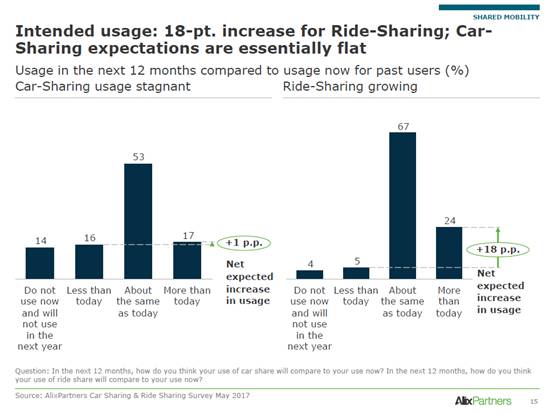

使用Car-Sharing的用户满意度一般;使用Ride-Sharing的满意度比较高,愿意增加使用量。

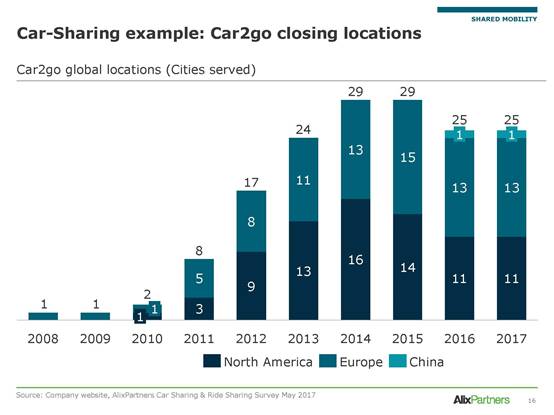

Car-Sharing的例子就是Car2go,自2014年以来基本没有新增服务城市。

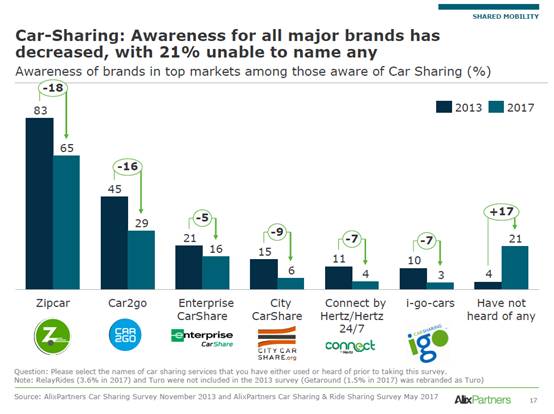

Car-Sharing各品牌的认知度都在下降。

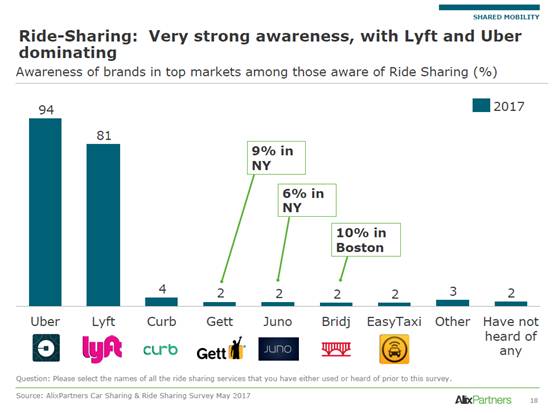

而Ride-Sharing有很强的认知度,Uber和Lyft处于领先地位。

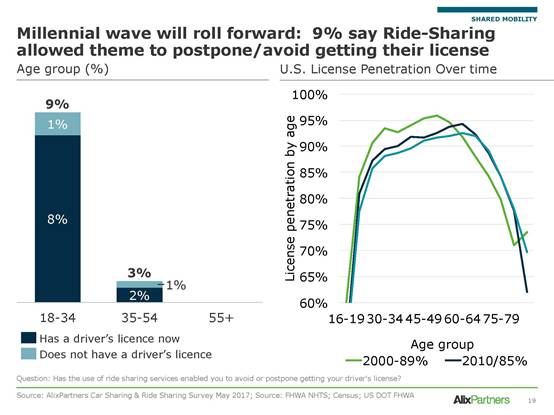

9%的人群因为Ride-Sharing推迟或不打算考驾照。

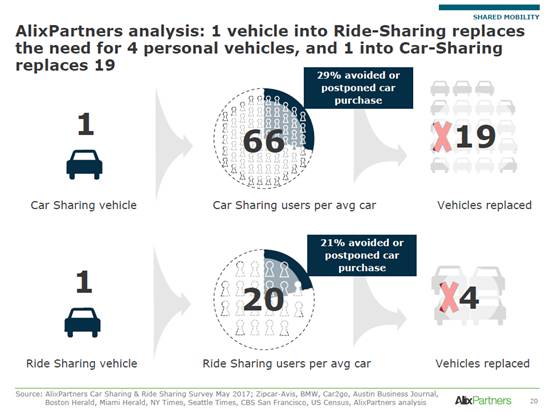

AlixPartners分析:1辆Ride-Sharing汽车可以取代4辆私家车,1辆Car-Sharing汽车可以取代19辆私家车。

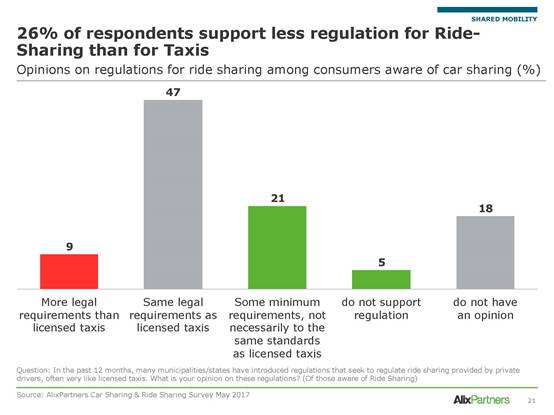

26%的受访者支持对Ride-Sharing汽车的监管应少于对出租车的监管。

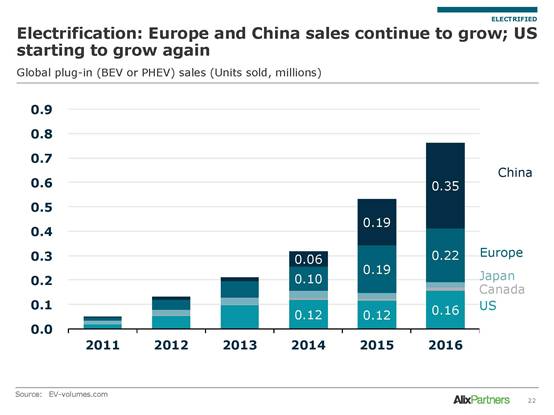

电动汽车方面,欧洲和中国销量持续增长,美国重新开始增长。

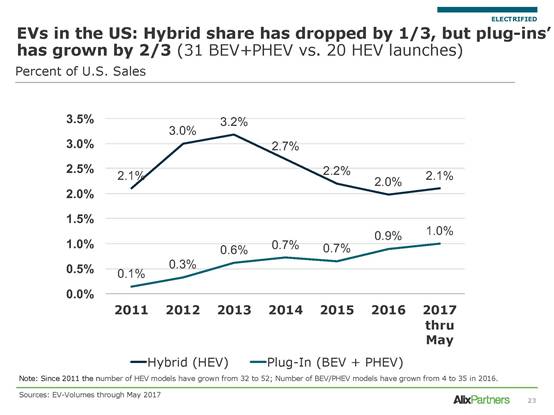

美国电动汽车市场,混动份额下滑,但是插电式份额增长。

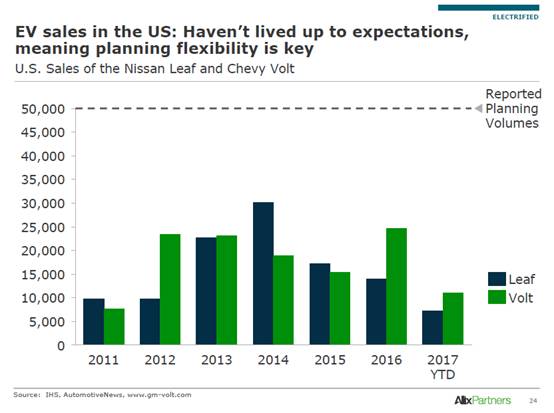

美国电动汽车市场未达预期。

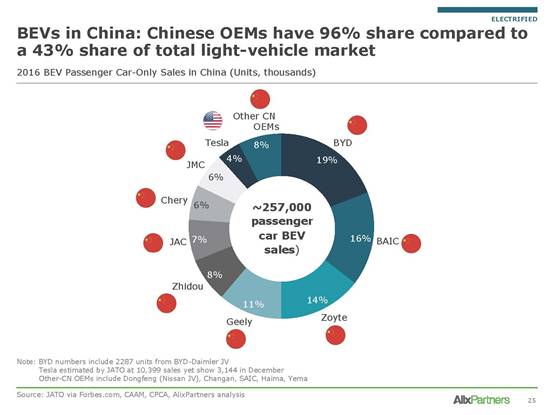

中国电动汽车市场,本土厂商占96%份额;而整个乘用车市场,本土厂商只有43%的份额。

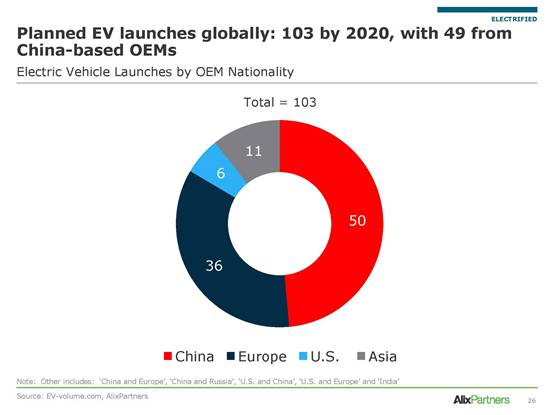

2020年之前计划推出的电动汽车有103款,中国厂商占49款。

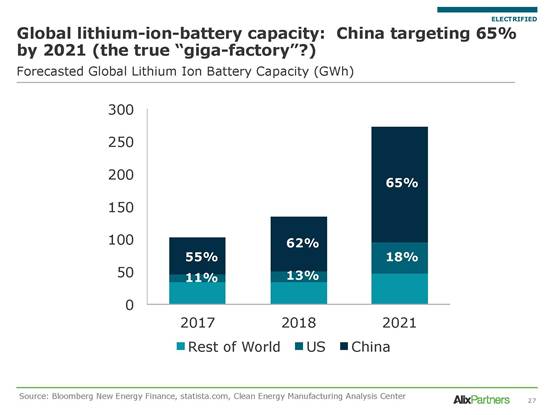

锂电池方面,中国到2021年的产能将占全球65%。

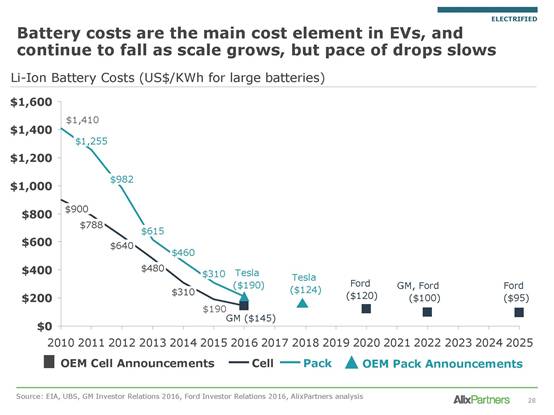

锂电池成本下降速度趋缓,特斯拉到2018年计划PACK达到每度电124美元,通用和福特到2022年计划CELL达到每度电100美元。

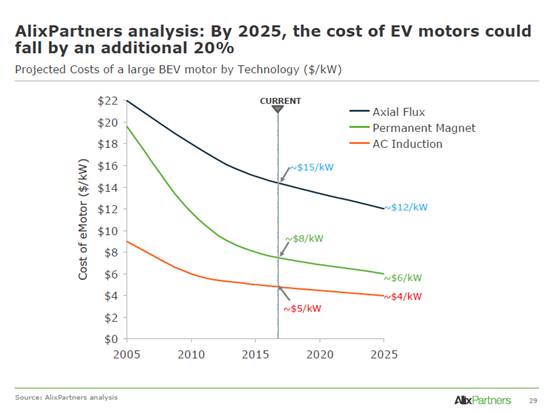

到2025年,EV电机成本预计将下降20%。

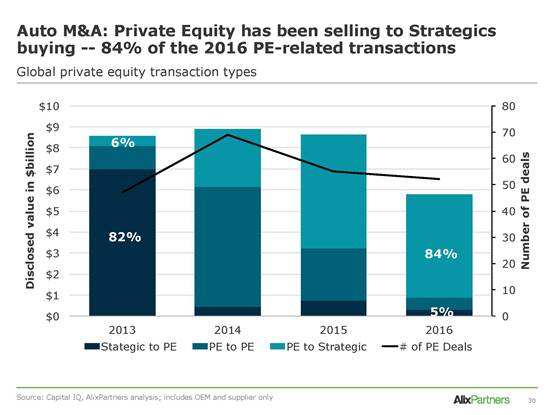

汽车投资并购方面,PE开始卖给战略投资人。

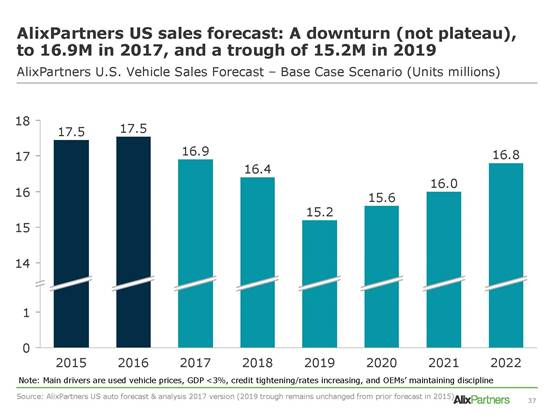

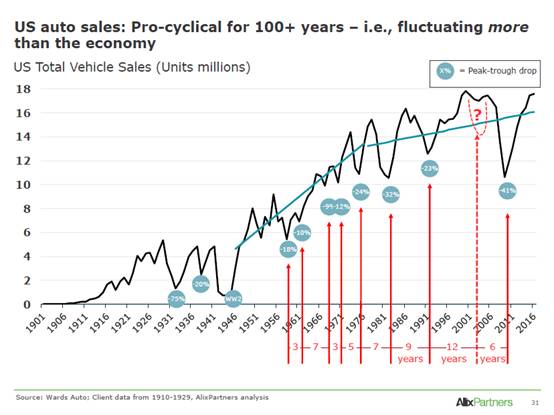

100多年美国汽车销量趋势来看,汽车市场波动性大于宏观经济发展波动性。

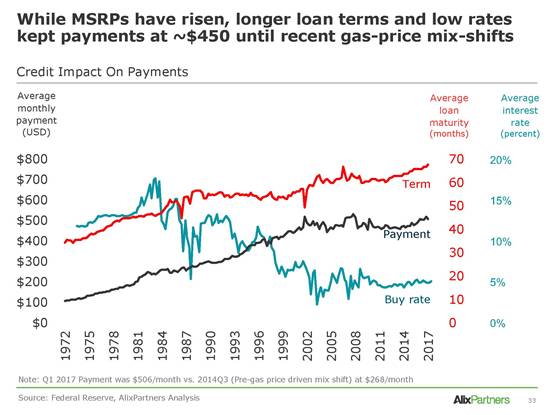

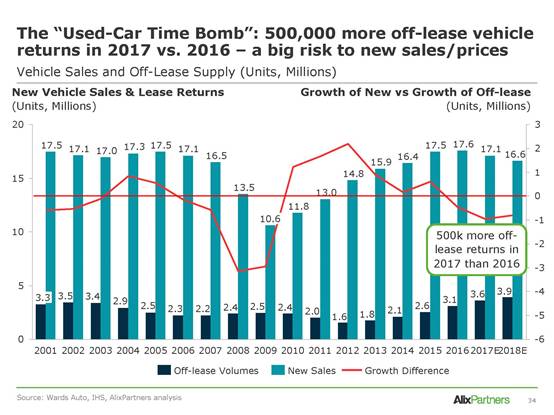

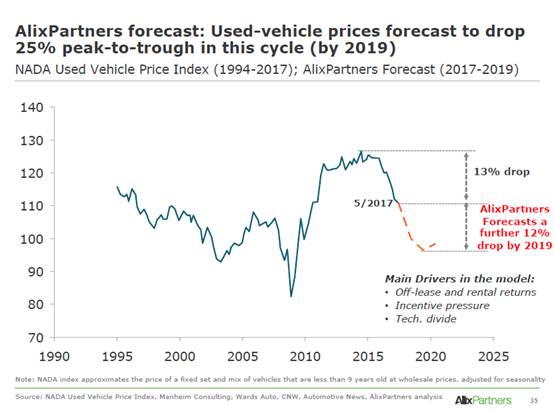

AlixPartners预计,二手车价格将在2019年之前这轮周期中下滑25%。

预计美国汽车销量2019年将下滑到1520万部,2022年恢复增长到1680万部。