以自动驾驶技术为首的汽车新四化浪潮,凶猛的冲击传统汽车产业。

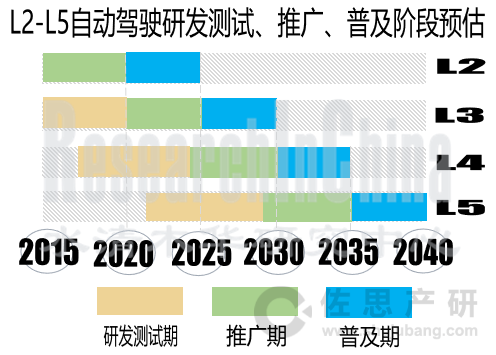

L4级以上自动驾驶技术难度之大,超出所有人的想象。WAYMO研发超过十年,投入数十亿美元,技术上遥遥领先其他对手,但近期商业化进程也明显放慢,承认完全自动驾驶尚需时日。2018年底,Waymo CEO John Krafcik 提到:在未来的几十年内,自动驾驶技术还无法做到无处不在,无人驾驶汽车也将一直存在限制。

来源:《2018-2019 ADAS和自动驾驶产业链报告 之 主机厂篇》

这意味着,自动驾驶投入巨大,并且会面临长期亏损。为了应对自动驾驶技术领先者——WAYMO的挑战,其他传统厂商纷纷结盟,目前已经形成 戴姆勒+宝马+英特尔(Mobileye) 联盟,通用+本田联盟,大众+福特联盟,等等。

![]()

来源:《2018-2019 ADAS和自动驾驶产业链报告 之 主机厂篇》

国外比较清晰的有百度+威马,阿里+小鹏,腾讯+蔚来,滴滴+车和家等联盟。国内传统主机厂一般不选边站队,和BAT、华为四大IT巨头都保持开放合作关系。上汽通过投资众多初创企业,试图打造自己的生态圈。

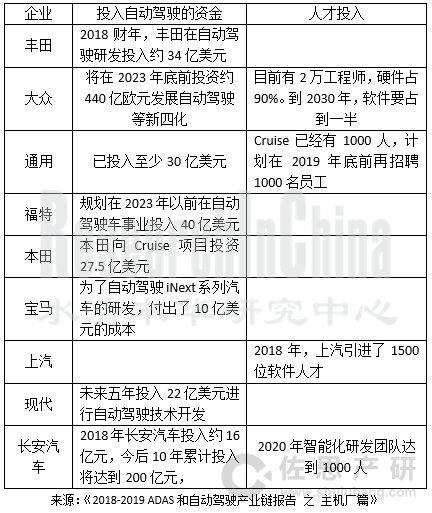

除了通过结盟实现优势互补、共同分摊研发运营成本,主机厂还纷纷加大资本投入,迅速扩大软件工程师团队。

大众集团CEO赫伯特·迪斯表示:未来汽车创新中,软件将占到90%。目前大众有2万名研发人员,其中90%做硬件开发。到2030年,研发成本中软件将占到一半,也就是软件工程师将达到1万人左右。

美国科技企业在自动驾驶研发同样投入巨大,苹果自动驾驶团队据称有5000人,优步自动驾驶团队大约1500人。

自动驾驶市场已经成为巨头们的竞技场,其他中小参与者将被迫站队。

报告目录:

第一章 欧美主机厂的ADAS/自动驾驶动向

1.1 戴姆勒-奔驰

1.1.1 戴姆勒CASE战略和ADAS发展历程

1.1.2 戴姆勒自动驾驶路径

1.1.3 戴姆勒Intelligent Drive和Drive Pilot

1.1.4 奔驰Drive Pilot详解

1.1.5 奔驰Drive Pilot传感器配置图

1.1.6 奔驰自动代客泊车系统

1.1.7 L3级自动驾驶系统

1.1.8 L4/L5级自动驾驶测试

1.1.9 奔驰自动驾驶合作伙伴

1.1.10 奔驰的AI布局

1.1.11 奔驰在华新四化布局

1.1.12 加强与宝马合作

1.2 宝马

1.2.1 宝马ACES战略

1.2.2 宝马自动驾驶发展路线

1.2.3 宝马ADAS以及自动驾驶研发历程

1.2.4 L2级量产阶段

1.2.5 宝马L2级功能示例

1.2.6 L3级自动驾驶汽车iNEXT

1.2.7 宝马自动驾驶路测历程

1.2.8 宝马自动驾驶研究相关数据

1.2.8 向科技公司转型

1.2.9 宝马自动驾驶合作伙伴

1.2.10 宝马在华布局

1.3 大众

1.3.1 大众参与的自动驾驶项目:PEGASUS

1.3.2 大众自动驾驶项目:L3PILOT

1.3.3 大众自动驾驶规划

1.3.4 Sedric Concept

1.3.5 ID Vizzion

1.3.6 大众的自动驾驶结盟

1.3.7 大众在华布局

1.3.8 大众的自动驾驶合作

1.4 奥迪

1.4.1 奥迪2025发展战略

1.4.2 奥迪自动驾驶发展路径

1.4.3 奥迪已量产的ADAS功能

1.4.4 奥迪新A8

1.4.5 奥迪L3传感器配置

1.4.6奥迪Aicon

1.4.7 奥迪自动驾驶进展

1.4.8 奥迪自动驾驶合作伙伴

1.4.9 奥迪在华布局

1.5 通用

1.5.1 通用汽车未来愿景及布局

1.5.2 通用自动驾驶时间规划

1.5.3 通用Super Cruise系统

1.5.4 Cruise AV

1.5.5 Cruise Automation

1.5.6自动驾驶出租车共享服务项目

1.5.7 通用汽车无人驾驶汽车服务生态

1.5.8 通用在华布局

1.6 沃尔沃

1.6.1 沃尔沃ADAS和自动驾驶发展历程

1.6.2 沃尔沃自动驾驶技术路线

1.6.3 CITY SAFETY 和PILOT ASSIST

1.6.4 2021年实现L4

1.6.5 360C概念车

1.6.6 沃尔沃自动驾驶布局

1.6.7 沃尔沃Drive Me项目

1.6.8 ZUNUITY

1.6.9 沃尔沃在华布局

1.7 福特

1.7.1 福特自动驾驶历程

1.7.2 福特自动驾驶战略规划

1.7.3投资初创公司

1.7.4 福特Co-Pilot360™

1.7.6 投资自动驾驶测试中心

1.7.7 第一代和第二代自动驾驶测试车

1.7.8 设立自动驾驶子公司

1.7.9 自动驾驶出租车服务规划

1.7.10 福特在华布局

欧美主机厂总结

……………………………….

第二章 日韩主机厂的ADAS/自动驾驶动向

2.1 现代

2.1.1 现代汽车出行战略&自动驾驶路线

2.1.2 自动驾驶投资

2.1.3 现代自动驾驶进度

2.1.4 Hyundai Smart Sense

2.1.5 2019 LA FESTA

2.1.6 现代汽车L4测试段

2.1.7 现代汽车自动驾驶合作伙伴

2.1.8 现代汽车在华布局

2.2 丰田

2.2.1 自动化+网联化

2.2.2 Driving Intelligence+Interactive Intelligence

2.2.3 丰田智行安全系统

2.2.4 丰田自动驾驶规划和路径

2.2.5 丰田Guardian

2.2.6 丰田Chauffeur

2.2.7 丰田自动驾驶平台迭代

2.2.8 丰田多项措施发展自动驾驶

2.2.9 与Uber合作

2.2.10 丰田自动驾驶合作伙伴

2.3 本田

2.3.1 本田自动驾驶路线图

2.3.2 本田自动驾驶发展路径

2.3.3 本田ADAS系统:Honda SENSING

2.3.4 2019款INSPIRE

2.3.5 CR-V锐·混动 传感器配置

2.3.6 本田未来发展重点

2.3.8 本田AMV

2.3.9 本田在华布局

2.4 日产

2.4.1 日产ADAS发展历程

2.4.2 日产M.O.V.E to 2022战略

2.4.3 日产自动驾驶技术发展

2.4.4 日产ProPILOT

2.4.5 日产ProPILOT 3.0

2.4.6 日产ProPILOT搭载车型

2.4.7 日产ProPILOT Park

2.4.8 日产自动驾驶测试

2.4.9 雷诺-日产联合研发无人驾驶出租车

2.5 日韩主机厂总结

第三章 中国主机厂的ADAS/自动驾驶动向

3.1 长安

3.1.1 长安汽车发展战略

3.1.2 长安汽车自动驾驶发展规划

3.1.3 长安自动驾驶测试

3.1.4 自动驾驶研发投入

3.1.5 长安ADAS方案介绍

3.1.6 长安ADAS及自动驾驶合作伙伴

3.2 长城

3.2.1 长城自动驾驶战略

3.2.2 长城自动驾驶规划

3.2.3 长城i-Pilot智慧领航系统

3.2.4 WEY VV6搭载20项ADAS功能

3.2.5 长城ADAS方案及供应商

3.2.6 长城自动驾驶研发

3.2.7 长城自动驾驶测试场

3.2.8 长城自动驾驶测试发展历程

3.2.9 长城自动驾驶合作伙伴

3.3 比亚迪

3.3.1 比亚迪自动驾驶发展战略

3.3.2 比亚迪D++开放平台

3.3.3 比亚迪D++生态

3.3.4 比亚迪秦Pro

3.3.5 比亚迪ADAS系统及供应商

3.3.6 比亚迪自动驾驶合作伙伴

3.4 一汽

3.4.1 一汽自动驾驶发展规划

3.4.2 一汽ADAS主要供应商

3.4.3 一汽红旗“阩旗”计划

3.4.4 红旗L4级量产计划和研发布局

3.4.5 一汽自动驾驶合作伙伴

3.5 吉利

3.5.1 吉利品牌布局

3.5.2 吉利自动驾驶规划

3.5.3 吉利ADAS搭载情况

3.5.4 吉利博瑞

3.5.5 吉利领克01

3.5.6 吉利领克03

3.5.7 吉利ADAS合作伙伴

3.5.8 吉利自动驾驶测试

3.5.9 吉利自动驾驶合作伙伴

3.6 广汽

3.6.1 广汽自动驾驶发展规划

3.6.2 广汽自动驾驶原型车概念车

3.6.3 广汽自动驾驶合作伙伴

3.6.4 广汽自动驾驶合作伙伴

3.7 北汽

3.7.1 北汽自动驾驶规划

3.7.2 北汽新能源自动驾驶规划

3.7.3 北汽自动驾驶试验车

3.7.4 北汽LITE

3.7.5 北汽自动驾驶研发

3.7.6 北汽和百度的自动驾驶合作

3.7.7 北汽自动驾驶合作伙伴

3.8 上汽

3.8.1 上汽“新四化”战略

3.8.2 上汽自动驾驶规划

3.8.3 上汽ADAS配置方案

3.8.4 上汽自动驾驶路测

3.8.5 上汽自动驾驶合作伙伴

3.9 奇瑞

3.9.1 奇瑞品牌布局

3.9.2 奇瑞自动驾驶发展战略

3.9.3 奇瑞ADAS搭载现状

3.9.4 奇瑞ADAS方案及供应商

3.9.5 奇瑞自动驾驶汽车发展情况

3.9.6 奇瑞V2X示范区助力自动驾驶

3.9.7 奇瑞自动驾驶合作伙伴

3.10 东风

3.10.1 东风汽车发展战略

3.10.2 东风自动驾驶规划

3.10.3 东风自动驾驶布局

3.10.4 东风ADAS功能

3.10.5 东风自动驾驶研发与合作伙伴

3.10.6 东风自动驾驶测试-高速场景

3.10.7 东风华为测试LTE-V/5G自动驾驶

3.11 中国主机厂总结

……………………………….

第四章 中国新兴车企的ADAS/自动驾驶动向

4.1 车和家

4.1.1 车和家简介

4.1.2 车和家发展历程

4.1.3 车和家战略布局

4.1.4 车和家L2.5级自动驾驶策略

4.1.5 车和家L4策略

4.1.6 车和家自动驾驶系统架构和算法架构

4.1.7 RoboTaxi 运营规划

4.2 蔚来汽车

4.2.1 蔚来汽车简介

4.2.3 蔚来汽车融资历程

4.2.4 蔚来汽车发展历程

4.2.5 蔚来公司布局

4.2.6 蔚来NIO Pilot

4.2.7 蔚来自动驾驶布局

4.2.8 蔚来自动驾驶技术规划

4.3 小鹏汽车

4.3.1 小鹏汽车简介

4.3.2 全球生产研发布局

4.3.3 小鹏汽车融资进程

4.3.4 小鹏汽车的自动驾驶布局

4.3.5 小鹏汽车的发展现状和目标

4.4 威马汽车

4.4.1 威马汽车简介

4.4.2 威马汽车产品战略

4.4.3 EX5,EX5 PRO的智能网联配置

4.4.4 四大研发中心和两大生产基地

4.4.5 威马生产制造和出行布局

4.4.6 威马自动驾驶布局

……………………………….