报告来源:http://www.pday.com.cn/Htmls/Report/201412/24512902.html

报告摘要

电解液是锂电池四大关键材料之一,由溶剂、电解质和添加剂按一定比例配置而成。主要应用在消费电子、电动汽车、储能设备等领域。

全球锂电池电解液起源于上世纪90年代,长期被日韩厂商所垄断。随着中国电解液生产商的成长以及六氟磷酸锂的国产化,国外产能逐渐往中国转移, 2014年中国已经拥有全球锂电池电解液总产能的53.3%。

全球范围内消费电子对锂电池电解液需求量最大,2013年占比为80.7%;其次是电动汽车领域,2013年占比为13.5%。预计在消费电子需求增速放缓和电动汽车需求快速增长的趋势下,2018年电动汽车锂电池电解液需求量将超过消费电子产品。

为了提高电池能量密度以提升电动汽车续航里程,高电压正极材料成为研发重点,因此与之匹配的高压电解液将是电解液未来发展的主要趋势。目前,全球范围内4.2-4.35V高电压电解液基本成熟,4.4-4.5V高电压电解液正在市场推广中,5V高电压电解液正在开发当中。添加剂配方是目前实现高压电解液的主要技术手段,成为各大厂商的投资重点。国内在溶剂和添加剂领域的差距与国外厂商正在缩小。

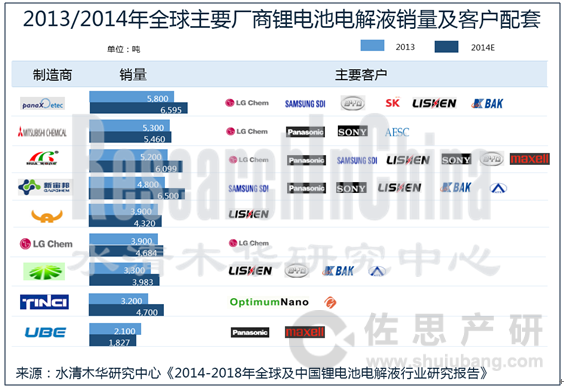

全球主要锂电池电解液生产商包括韩国旭成、LG化学,日本的三菱化学、宇部兴产,中国的国泰华荣、新宙邦等。2013年,全球锂电池电解液销量为6.1万吨,韩国旭成占9.5%,位居第一;中国最大的国泰华荣占8.5%,位居第三。

韩国旭成:最大的锂电池电解液客户是三星SDI(全球小型锂电池龙头企业),2013年对其销量占公司总销量的57.7%。此外,公司部分电解液专利是与三星SDI共同拥有。

宇部兴产:将电解液产能逐步转移到中国。2013年,公司(24.5%)与河南中原大化公司(51.0%)、日本高化学公司(HighChem)(24.5%)合资成立电解液原材料(碳酸二甲醇DMC)生产公司(位于河南濮阳),年产能为10万吨/年。

国泰华荣:2014年9月,年产5,000吨/年的锂电池电解液项目竣工验收,至此公司锂电池电解液产能扩充至10,000吨/年。

新宙邦:2014年7月,斥资2,797万元收购张家港瀚康化工有限公司(生产锂电池添加剂)76%的股权,完善电解液产业链。

广州天赐:2014年9月,公司公开发行股票募集资金,收购东莞凯兴100%股权,届时,公司将成功切入ATL锂电池产业链。

水清木华研究中心《2014-2018年全球及中国锂电池电解液行业研究报告》着重研究了以下内容:

全球锂电池电解液发展历程、市场规模、市场格局等情况;

全球锂电池电解液发展历程、市场规模、市场格局等情况;

中国锂电池电解液行业现状、市场规模、竞争格局等情况;

全球及中国六氟磷酸锂市场规模、竞争格局以及锂电池电解液下游应用等情况;

全球及中国锂电池市场规模、市场结构、竞争格局等情况

国外7家锂电池电解液生产商经营情况、营收结构、在华布局等情况;

中国10家锂电池电解液生产商经营情况、营收结构、竞争优势等情况;

正文目录

第一章 锂电池电解液行业简介

1.1 定义

1.2 分类

1.3 行业核心竞争力

第二章 全球锂电池电解液市场现状

2.1 发展历程

2.2 市场规模

2.3 市场格局

2.4 主要生产国

2.4.1 日本

2.4.2韩国

2.5 发展趋势

第三章 中国锂电池电解液市场现状

3.1行业现状

3.2 市场规模

3.3竞争格局

第四章 锂电池电解液上下游市场

4.1 六氟磷酸锂

4.1.1 行业现状

4.1.2市场规模

4.1.3竞争格局

4.1.4价格

4.2 下游应用领域

4.2.1 消费电子产品市场

4.2.2 电动汽车

4.2.3 工业储能市场

第五章 锂电池市场现状

5.1市场规模

5.1.1 全球

5.1.2 中国

5.2市场结构

5.2.1 全球

5.2.2 中国

5.3 竞争格局

5.3.1 全球

5.3.2 中国

第六章 国外锂电池电解液重点企业

6.1 三菱化学株式会社

6.1.1 基本介绍

6.1.2发展历程及展望

6.1.3 生产基地

6.1.4锂电池电解液业务

6.1.5 在华布局

6.1.6 经营数据

6.2 宇部兴产株式会社

6.2.1 基本介绍

6.2.2 关联公司

6.2.3 发展历程及展望

6.2.4 主要产品

6.2.5 锂电池电解液业务

6.2.6 经营数据

6.3 韩国旭成化学有限公司

6.3.1 基本介绍

6.3.2 发展历程

6.3.3 锂电池电解液业务

6.4 LG化学

6.4.1 基本介绍

6.4.2 发展历程及展望

6.4.3 锂电池电解液业务

6.4.4 经营数据

6.5 其他企业

6.5.1 美国诺莱特科技公司(Novolyte Technologies)

6.5.2 巴斯夫集团(BSF)

6.5.3 三井化学株式会社(Mitsui Chemicals, Inc.)

第七章 中国锂电池电解液重点企业

7.1 张家港市国泰华荣化工新材料有限公司

7.1.1 基本介绍

7.1.2 关联公司

7.1.3 发展历程及展望

7.1.4 产品、技术及解决方案

7.1.5客户配套

7.1.6产品产销、营收及价格

7.1.7经营数据

7.2 深圳新宙邦科技股份有限公司

7.2.1基本介绍

7.2.2 关联公司

7.2.3 发展历程及展望

7.2.4 产品、技术及解决方案

7.2.5 客户配套

7.2.6产能及基地布局

7.2.7产品产销、营收

7.2.8经营数据

7.3 天津金牛电源材料有限责任公司

7.3.1 基本介绍

7.3.2 关联公司

7.3.3 发展历程及展望

7.3.4 客户配套

7.3.5 经营数据

7.4 东莞市杉杉电池材料有限公司

7.4.1基本介绍

7.4.2 关联公司

7.4.3 发展历程及展望

7.4.4 产品、技术及解决方案

7.4.5 客户配套

7.4.6 供应体系

7.4.7 产品产销

7.4.8 经营数据

7.5 广州天赐高新材料股份有限公司

7.5.1基本介绍

7.5.2 关联公司

7.5.3 发展历程及展望

7.5.4 产品、技术及解决方案

7.5.5 客户配套

7.5.6 营销网络

7.5.7 产品产销

7.5.8 经营数据

7.6 东莞凯欣电池材料有限公司

7.6.1 基本介绍

7.6.2 主要项目

7.6.3 经营数据

7.7 其他企业

7.7.1 珠海市赛纬电子材料有限公司

7.7.2 北京化学试剂研究所

7.7.3 汕头市金光高科有限公司

7.7.4 湖州创亚动力电池材料有限公司

第八章 总结与预测

8.1 市场

8.2 企业

图表目录

图:锂离子电池主要构成材料

表:电解液组成材料

表:锂电池电解液的种类

图:2011-2018年全球锂电池电解液销量及增速

图:2011-2014年全球锂电池电解液(分地区)销量构成

表:2013年全球主要锂电池电解液制造商销量及主要客户

图:2011-2014年日本锂电池电解液销量

图:2011-2014年韩国锂电池电解液销量

图:2011-2018年中国锂电池电解液销量全球占比

图:2011-2018年中国锂电池电解液销量及增速

图:2014年中国主要锂电池电解液生产商营业收入及产能

图:2013年中国锂电池电解液市场竞争格局

图:六氟磷酸锂生产流程

表:六氟磷酸锂国内外技术差异

图:电解液成本构成

图:2014年中国六氟磷酸锂专利分布

图:2011-2014年全球及中国六氟磷酸锂销量

图:2013年全球六氟磷酸锂企业竞争格局

图:2014年全球主要六氟磷酸锂厂商产能

表:2014年中国主要厂商六氟磷酸锂项目

图:六氟磷酸锂生产成本构成

图:2009-2016年全球六氟磷酸锂价格走势

图:锂电池产业链

图:2012-2016年全球锂电池需求结构

图:2012-2016年全球消费电子锂电池销量及增速

图:2010-2014年全球手机销量及锂电池需求量

图:2012-2014年全球平板电脑销量及锂电池需求量

表:2013-2014年全球平板电脑主要厂商出货量

图:2012-2014年全球笔记本电脑销量及锂电池需求量

图:2012-2020年全球电子烟销量及占比

图:2008-2015年全球电动汽车销量

图:2010-2050年全球电动汽车销量预测

表:全球主要电动汽车电池容量及续航能力

图:2008-2015年全球电动汽车单车电池容量

图:2008-2015年全球电动汽车动力电池需求

图:2011-2015年中国电动汽车销量

图:2011-2015年中国电动汽车销量占全球比重

图:2010-2016年中国动力锂电池产业规模与占比

图:锂电池结构

图:2009-2018年全球锂电池市场规模及销量

图:2011-2014年全球锂电池销量

图:2008-2014年中国锂电池销量及市场规模

图:2007-2014年中国锂电池出口量及出口额

图:2009-2014年全球锂电池(分领域)市场规模构成

图:2011-2013中国、日本、韩国锂电池销量占比

图:2013年中国锂电池(分省市)销量构成

图:2013年全球小型锂电池厂商竞争格局

图:2013-2014年新能源乘用车配套电池厂商份额

图:2012-2013年中国锂电池行业竞争格局

表:2014年中国锂电池厂商竞争格局

表:2013年中国主要锂电池出口商出口额

图:三菱化学全球营销网络

表:1934-2013年三菱化学主要发展历程

表:三菱化学主要生产基地分布

图:2010-2014财年三菱化学锂电池电解液销量

表:三菱化学在华主要布局

图:2008-2013财年三菱化学营业收入及营业利润

图:宇部兴产主要关联公司

表:1897-2014年宇部兴产主要发展历程

表:宇部兴产主要产品

图:2010-2014财年宇部兴产锂电池电解液销量

表:宇部兴产特种化学品主要生产基地

图:2009-2014财年宇部兴产营业收入及营业利润

图:韩国旭成公司位置

表:韩国旭成主要发展历程

图:2011-2014年韩国旭成锂电池电解液销量

表:2014年韩国旭成锂电池电解液专利现状

图:LG化学全球营销网络

图:2013年LGC股权结构图

图:LG化学发展历程

图:LG化学信息电子材料业务

图:LG化学(分产品)锂电池电解液构成

图:2011-2013年LG化学经营数据

图:2013年LG化学(分产品)营业收入构成

图:2013年LGC营业收入(分区域)构成

图:2011-2013年LG化学(分地区)产量

图:BSF亚太地区布局

图:BSF锂电池材料生产基地

图:三井化学全球布局

表:国泰华荣关联公司

表:2000-2014年国泰华荣主要发展历程

表:国泰华荣主要产品

表:国泰华荣待开发产品

表:国泰华荣锂电池电解液客户配套

图:2011-2014年国泰华荣锂电池电解液销量及营收

图:2008-2014年国泰华荣营业收入及净利润

表:新宙邦关联公司

表:2002-2014年新宙邦主要发展历程

表:新宙邦主要锂电池电解液产品

图:2011-2013年新宙邦研发资金投入

表:新宙邦锂电池电解液客户配套

图:2011-2013新宙邦锂电池电解液产能

图:新宙邦生产基地及营销网络

图:2006-2014年新宙邦锂电池电解液销量及增速

图:2011-2014年新宙邦锂电池电解液营业收入

图:2009-2014年新宙邦营业收入及净利润

表:天津金牛关联公司

表:天津金牛主要发展历程

表:天津金牛锂电池电解液客户配套

图:2011-2014年天津金牛锂电池电解液销量

表:东莞杉杉关联公司

表:东莞杉杉主要发展历程

表:东莞杉杉主要电解液产品

表:东莞杉杉锂电池电解液客户配套

表:东莞杉杉供应商

图:2009-2013年东莞杉杉锂电池电解液销量

图:2009-2014年东莞杉杉营业收入及净利润

表:广州天赐关联公司

表:广东天赐主要发展历程

表:广东天赐主要产品

表:广东天赐锂电池电解液客户配套

图:广东天赐中国营销网络

表:广东天赐锂电池电解液产能

图:2010-2014年广东天赐锂电池电解液销量及毛利率

图:2009-2014年广东天赐营业收入及净利润

图:2012-2014年东莞凯欣营业收入及净利润

图:2012-2014年创亚动力营业收入及净利润

图:2012-2018年全球及中国锂电池电解液产量增速

图:2013年全球锂电池电解液产量结构

图:2009-2014年全球主要锂电池电解液生产商营业收入增速

图:2013年全球主要锂电池电解液生产商市场占有率

报告来源:http://www.pday.com.cn/Htmls/Report/201412/24512902.html